Krankenzusatzversicherung

Krankenzusatzversicherung für Privatpersonen

Kostenlose telefonische Beratung

Das Modell: Sie bleiben Mitglied Ihrer gesetzlichen Krankenkasse und schließen zusätzlich eine Kranken-Zusatzversicherung ab, die Ihre Leistungsansprüche auf privates Niveau anhebt.

Wie in der privaten Vollversicherung können Sie die Kranken-Zusatzversicherung durch individuelle Tarifwahl an Ihre persönlichen Bedürfnisse anpassen. Mit einer solchen Police lassen sich beispielsweise die Eigenbeteiligungen für Medikamenten- und Behandlungskosten vollständig abfedern.

Wichtige Lücken schließen

Mit den aktuellen Einschnitten in die gesetzlichen Krankenversicherung wird die Kluft zwischen Kassen- und Privatpatient noch größer. Nicht jeder kann in die Private wechseln - mit einem privaten Ergänzungsschutz zusätzlich zu Ihrer gesetzlichen Krankenversicherung können Sie aber wichtige Lücken schließen.

Die private Krankenzusatzversicherung kommt für Kosten auf, die nicht oder nicht vollständig von den gesetzlichen Kassen übernommen werden - z.B. für hochwertigen Zahnersatz, Brillen und Kontaktlinsen, Naturheilverfahren, für die Vorzugsbehandlung im Krankenhaus und für ärztliche Leistungen im Ausland.

Ob ambulante, stationäre oder Zahnbehandlung - welche Leistungen Sie zusätzlich privat absichern sollten, hängt von Ihren persönlichen Ansprüchen ab. Vergleichen Sie in Ruhe - denn oft ist das Angebot, das Ihre Kasse macht, teurer als der leistungsgleiche Tarif eines privaten Krankenversicherers.

Für die Eltern bzw. jungen Erwachsenen bedeutet dies eine unvorhersehbare finanzielle Belastung.

Leistungsumfang

Sie können ganz individuell aussuchen, welche Leistungen Ihnen wichtig sind. Es steht eine Vielzahl von Möglichkeiten zur Verfügung - mit so genannten stationären Tarifen können Sie beispielsweise die Chefarztbehandlung im Krankenhaus, die Unterbringung in einem Ein- oder Zweibettzimmer oder die Eigenbeteiligung bei Kur- und Klinikaufenthalten versichern.

Auch ein Krankenhaus-Tagegeld oder Krankentagegeld bei Arbeitsunfähigkeit kann vereinbart werden. Die Kosten für alternative Heilverfahren wie Akupunktur oder Homöopathie, für Zuzahlungen zu Medikamenten oder für medizinische Hilfsmittel wie Hörgeräte lassen sich mit ambulanten Tarifen auffangen.

Angesichts der Leistungskürzungen der gesetzlichen Kassen ist auch die Absicherung von Zahnersatz und Sehhilfen sinnvoll. Eine Pflege-Zusatzversicherung bietet finanziellen Schutz im Pflegefall.

Die private Auslandsreise-Krankenversicherung zahlt die vollen Behandlungskosten im Ausland und im Ernstfall den teuren Krankentransport zurück nach Hause. Je nach gewähltem Tarif können Sie all diese Leistungen Ihren persönlichen Bedürfnissen entsprechend kombinieren.

Gesetzlich, Privat oder Zusatz?

Alternative Versicherungsmöglichkeiten

Wer in der gesetzlichen Krankenversicherung pflichtversichert ist, kann sich für relativ niedrige monatliche Beiträge Zusatzleistungen sichern. Für andere wiederum ist die private Krankenversicherung die günstigere Alternative.

Gesetzliche + Zusatztarif oder private Vollversicherung?

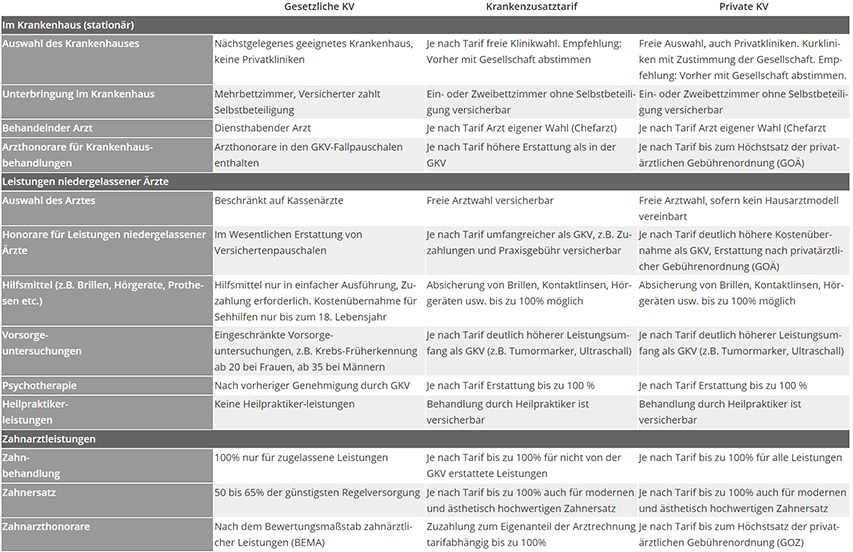

An dieser Stelle erhalten Sie eine Übersicht der Leistungen von gesetzlicher Krankenversicherung, privater Krankenversicherung und Krankenzusatzversicherung.

Wer sollte sich versichern

Die Lücken im Leistungsspektrum der gesetzlichen Kassen werden immer größer. Grundsätzlich kann jeder gesetzlich Krankenversicherte seine Versorgung durch einen guten Ergänzungsschutz auf Privatniveau bringen - egal ob Angestellter, Arbeiter, Selbstständiger, Hausfrau, freiwilliges Mitglied oder Pflichtmitglied einer gesetzlichen Kasse. Wer bereits eine private Kranken-Vollversicherung besitzt, sichert sich Extra-Leistungen am besten durch den Wechsel in einen leistungsstärkeren Tarif bei seinem privaten Krankenversicherer. Ob und in welchem Leistungsumfang zusätzliche Absicherungen notwendig sind, hängt von Ihren individuellen Ansprüchen und Bedürfnissen ab. Sinnvoll ist die private Krankenzusatzversicherung für alle, die sich erstklassige medizinische Leistungen sichern und ihre finanzielle Belastung im Krankheitsfall verringern wollen.

Thema Kosten

Die Beiträge in der Krankenzusatzversicherung werden auf der Grundlage von Eintrittsalter und Gesundheitszustand bei Vertragsabschluss berechnet. Je früher Sie also eine Private Krankenzusatzversicherung abschließen, desto günstiger ist auch der Beitrag.

Versicherer beurteilen den Gesundheitszustand

Allerdings informieren sich die privaten Krankenversicherer vor dem Abschluss einer Krankenzusatzversicherung über Ihren Gesundheitszustand. Bei der Antragsstellung werden Ihnen Fragen nach Krankheiten in den letzten Jahren, Unfällen, Klinikaufenthalten oder Zahnbehandlungen gestellt. Für schwerwiegende oder noch nicht ausgeheilte Erkrankungen verlangen die Versicherer oft einen Beitragszuschlag oder schließen einzelne Erkrankungen vom Versicherungsschutz aus. Nicht jede Gesellschaft beurteilt die Risiken gleich - der Vergleich lohnt auf jeden Fall.

Beiträge steuerlich absetzbar

Auf dieser Seite erhalten Sie eine Übersicht der Leistungen von gesetzlicher Krankenversicherung, privater Krankenversicherung und Krankenzusatzversicherung.

Bessere Zahnversorgung

Der Eigenanteil der gesetzlich Krankenversicherten an Zahnbehandlungen und Zahnersatz steigt mit jeder neuen Gesundheitsreform. Die gesetzlichen Kassen bezahlen nur noch einen befundorientierten Festzuschuss - ganz gleich, ob man sich für die Mindestversorgung entscheidet oder einen Zahnersatz will, der auch ästhetischen Ansprüchen gerecht wird. Mit einer privaten Zahnzusatzversicherung können Sie die Leistungslücke zwischen tatsächlichen Zahnersatzkosten und der Kassenerstattung schließen - wahlweise anteilig oder vollständig. Je nach Tarif werden Implantate, Keramikinlays und Verblendungen erstattet, auch Kosten für Zahn- und Kieferregulierung (Zahnspangen) können voll abgesichert werden. Zahnzusatztarife sind bei manchen Anbietern allerdings nicht alleine versicherbar, sondern nur in Verbindung mit stationären oder ambulanten Grundtarifen.

Laufende Behandlungen werden nicht erstattet

Vor Abschluss eines Zahnzusatztarifs verlangt der Versicherer in der Regel eine Untersuchung durch den behandelnden Zahnarzt, für fehlende Zähne wird meist ein Beitragszuschlag erhoben. Bereits eingeleitete Zahnersatzmaßnahmen sind bei allen Anbietern von der Leistung ausgeschlossen. Außerdem erstatten die Versicherer im Regelfall erst nach Ablauf einer Wartezeit von 8 Monaten. Für schwerwiegende oder noch nicht ausgeheilte Erkrankungen verlangen die Versicherer oft einen Beitragszuschlag oder schließen einzelne Erkrankungen vom Versicherungsschutz aus. Nicht jede Gesellschaft beurteilt die Risiken gleich - der Vergleich lohnt auf jeden Fall.

Wir helfen bei der Auswahl! Rufen Sie uns an. Wir beraten Sie individuell und persönlich.

Jetzt anrufenKrankenzusatzversicherung: „Eigentlich sollte jeder eine haben“

Im Jahr 2017 gab es 25,5 Millionen Zusatzversicherungen in Deutschland – und damit rund 5 Millionen mehr als 2007 – so die vorläufigen Zahlen des Verbands der Privaten Krankenversicherung (PKV-Verband). Allein bei den Zahnzusatzversicherungen nahm die Zahl der Abschlüsse in den vergangenen zehn Jahren um 45 Prozent zu. Laut PKV-Verband lag die Zahl 2017 bei über 15 Millionen Verträgen, während es 2007 noch unter 11 Millionen waren. In den Gebieten, die einem wichtig sind, sollte man eine Krankenzusatzversicherung abschließen, meint auch eine Passantin in Köln, die an unserer Straßenumfrage teilnahm. Dem stimmt ein älterer Herr zu. Eine andere Frau besitzt selbst keine Zusatzversicherung, weil es „damals noch nicht so üblich war“. Für jüngere Menschen allerdings sieht sie kaum einen Weg daran vorbei. Eine weitere Befragte findet, dass „eigentlich jeder eine haben sollte“. Mit zunehmendem Alter würde es aber immer schwieriger werden, eine Police zu einem vernünftigen Preis abzuschließen. Wie sieht es daher bei den jüngeren Menschen, Anfang 20 aus? Würden sie eine Zusatzversicherung abschließen? Eine Studentin sagt klar: nein. Sie könne sich aktuell neben dem Beitrag für die gesetzliche Krankenversicherung einfach keinen zusätzlichen Schutz leisten. Doch sobald sie im Berufsleben steht und über ein anderes Einkommen verfügt, käme das Produkt durchaus in Betracht. Bei einer anderen jungen Frau besteht bereits eine entsprechende Absicherung, allerdings über ihre Mutter. So genau kann sie die Vorteile jedoch nicht benennen. Ein Zwei-Bett-Zimmer und die Chefarzt-Behandlung würden wohl dazu gehören. Da sie jedoch darauf keinen besonderen Wert legt, hätte sie für sich selbst keine Police dafür abgeschlossen. Die stationäre Krankenzusatzversicherung wird auch von anderen eher skeptisch gesehen. Ob der Chefarzt bei einer Behandlung immer anderen Medizinern vorzuziehen sei, davon sind zwei der Befragten nicht überzeugt. Auch ein Ein-Bett-Zimmer empfinden die Befragten nicht unbedingt als vorteilhaft. Eine Zusatzversicherung dagegen hat so manch ein Passant bereits und sie wird als positiv gesehen: die Zahnzusatzversicherung. Zahnersatz sei so teuer und der Eigenanteil für Patienten mittlerweile so hoch, dass viele Passanten der Kölner Innenstadt hier privat vorsorgen. Grundsätzlich lässt sich jedoch anhand der Aussagen der Befragten feststellen, dass ein hoher Informationsbedarf zu dem Thema besteht.