Schwere-Krankheiten-Versicherung

Die Schwere-Krankheiten-Versicherung oder auch in der Fachsprache Dread Disease Versicherung genannt ist eine noch sehr unbekannte Versicherungsform. Kaum zu glauben, aber sie gibt es bereits seit dem Jahr 1993 in Deutschland. Sie zahlt bei einer schweren Krankheit eine abgesicherte Leistung, die sogenannte Versicherungssumme, aus.

In der Bundesrepublik erkranken jährlich rund 492.000 Menschen an Krebs (Quelle: Robert Koch Institut), 270.000 an einem Schlaganfall (Quelle: Stiftung Deutsche Schlaganfall-Hilfe) und etwa 240.000 Menschen an Multiple Sklerose (Quelle: Deutsche Multiple Sklerose Gesellschaft, Bundesverband e.V.). Es ist also definitiv sinnvoll, eine Vorsorge im Bereich schwere Krankheiten zu treffen.

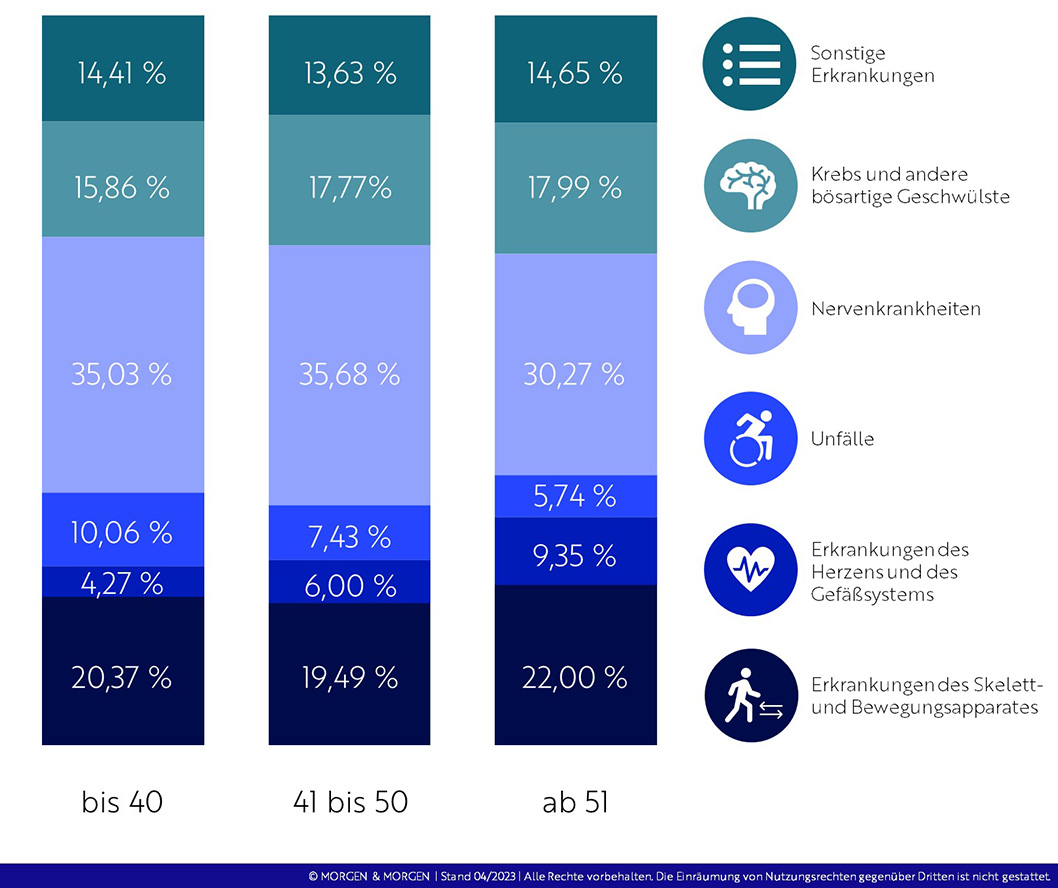

Ursachen für Berufsunfähigkeit nach Altersgruppen

*Quelle: Werte verifiziert durch MORGEN & MORGEN GmbH, Stand 04/2023, © MORGEN & MORGEN, Alle Rechte vorbehalten.

Leistungen einer Schweren Krankheiten Versicherung

Eine Dread Disease Versicherung zahlt anders als bei der Berufsunfähigkeitsversicherung oder Grundfähigkeitenversicherung keine monatliche Rente im Leistungsfall, sondern die abgesicherte Leistung bei Diagnose einer der versicherten Krankheiten. Über die ausbezahlte Summe können Sie frei verfügen. Die Leistung ist sogar von der Einkommenssteuer befreit.

Wird diese Art von Versicherung überhaupt benötigt?

Die Statistiken sprechen für sich. Das Risiko, im Laufe des Lebens eine schwere Krankheit diagnostiziert zu bekommen, ist sehr hoch. Eine Absicherung für schwere Krankheiten ist also definitiv sinnvoll.

Schwere Krankheiten Versicherung als Alternative zur Berufsunfähigkeitsversicherung?

In vielen Lektüren oder auch Blogs lesen wir immer wieder von der Dread Disease Versicherung als Alternative zur Berufsunfähigkeitsversicherung. Für uns ist sie dies allerdings nicht!

Es ist eine andere Versicherungsform, die wir sogar zusätzlich zur Berufsunfähigkeitsversicherung empfehlen. Sie können berufsunfähig sein und trotzdem noch zusätzliches Geld bei einer schweren Erkrankung benötigen. Allerdings müssen wir gestehen, dass die Annahmekriterien oft nicht so streng sind wie bei einer BU. Rückenprobleme beispielsweise führen bei der Antragstellung, trotz sorgfältiger Aufarbeitung, oft zu Ausschlüssen oder Zuschlägen. Bei einer Schweren-Krankheiten-Versicherung ist dies meist kein Problem. Sollte jemand aus gesundheitlichen Gründen keine Berufsunfähigkeitsversicherung bekommen, würden auch wir von einer sinnvollen Alternative sprechen. An den Gesundheitsfragen im Antrag kommt man allerdings auch hier nicht vorbei.

Eine Dread Disease Versicherung ohne Gesundheitsprüfung ist uns bisher nicht bekannt.

Es ist eine andere Versicherungsform, die wir sogar zusätzlich zur Berufsunfähigkeitsversicherung empfehlen. Sie können berufsunfähig sein und trotzdem noch zusätzliches Geld bei einer schweren Erkrankung benötigen. Allerdings müssen wir gestehen, dass die Annahmekriterien oft nicht so streng sind wie bei einer BU. Rückenprobleme beispielsweise führen bei der Antragstellung, trotz sorgfältiger Aufarbeitung, oft zu Ausschlüssen oder Zuschlägen. Bei einer Schweren-Krankheiten-Versicherung ist dies meist kein Problem. Sollte jemand aus gesundheitlichen Gründen keine Berufsunfähigkeitsversicherung bekommen, würden auch wir von einer sinnvollen Alternative sprechen. An den Gesundheitsfragen im Antrag kommt man allerdings auch hier nicht vorbei.

Eine Dread Disease Versicherung ohne Gesundheitsprüfung ist uns bisher nicht bekannt.

Jetzt Beratungstermin vereinbaren oder Angebot anfordern

Sie benötigen mehr Informationen oder möchten eine unverbindliche Beratung? Ich freue mich auf Ihre Anfrage und unterstütze Sie gerne!

Jetzt Angebot anfordernWelche Krankheiten sind versichert?

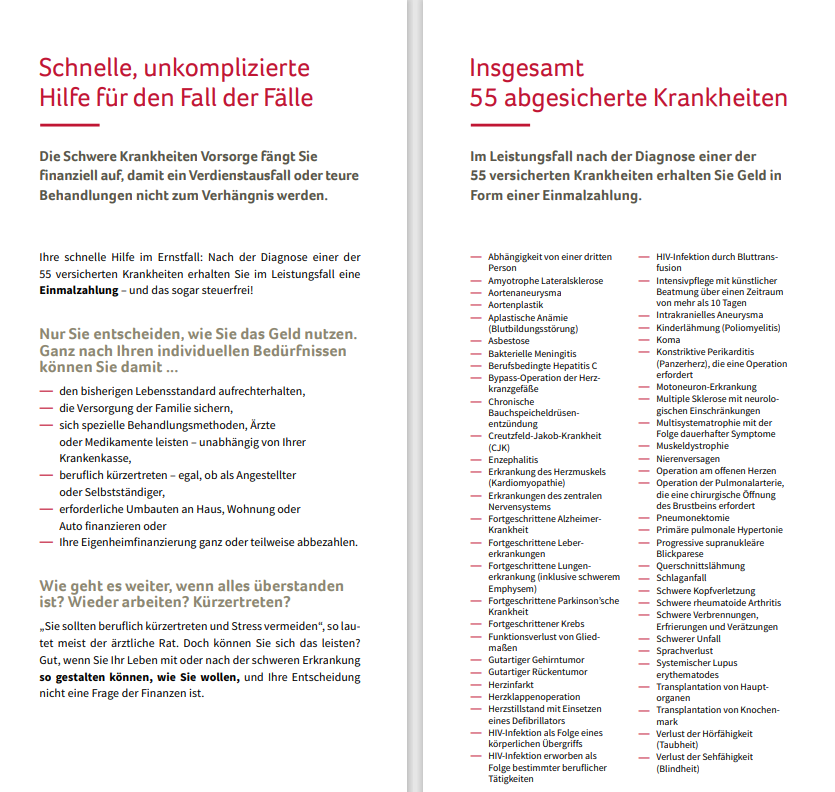

Je nach Versicherungsgesellschaft gibt es unterschiedliche versicherte Krankheiten. Standardmäßig sind folgende schwere Krankheiten versichert:

Krebs

Herzinfarkt

Schlaganfall

Multiple Sklerose

HIV

Bypass am Herz

Nierenversagen

Sinnesverlust (hören, sprechen, sehen...)

Über diese meist standardmäßig versicherten Krankheiten gilt es zu vergleichen, welche Krankheiten einem wichtig sind zu versichern.

Welche weiteren Krankheiten gibt es je nach Anbieter noch?

Koma

Parkinson

Transplantationen

Alzheimer

Demenz

Epilepsie

Erfrierungen

Verbrennungen

etc.

Was gilt es zu beachten?

Vor dem Vertragsabschluss sollten die versicherten Krankheiten klar definiert sein. Lassen Sie sich von unabhängigen Fachleuten dazu beraten (z.B. von uns 😊), damit es im Leistungsfall zu keinen Streitigkeiten kommt.

Diagnose Krebs beispielsweise bedeutet nicht, dass die Versicherung sofort bei allen Arten und Stadien von Krebs zahlt. So zahlen die meisten Anbieter erst bei einem sehr fortgeschrittenen Stadium.

Auch sogenannte Wartezeiten in den Bedingungen gilt es zu beachten. So wird bei verschiedenen Krankheiten erst ab einer bestimmten Zeit nach Versicherungsbeginn Leistung ausbezahlt.

Diagnose Krebs beispielsweise bedeutet nicht, dass die Versicherung sofort bei allen Arten und Stadien von Krebs zahlt. So zahlen die meisten Anbieter erst bei einem sehr fortgeschrittenen Stadium.

Auch sogenannte Wartezeiten in den Bedingungen gilt es zu beachten. So wird bei verschiedenen Krankheiten erst ab einer bestimmten Zeit nach Versicherungsbeginn Leistung ausbezahlt.

Welche Anbieter bieten eine Dread Disease Versicherung?

Anspruch auf Zulagen und Steuervorteile für ihren Riester-Vertrag haben alle gesetzlich rentenversicherten Arbeitnehmer und alle Beamten, außerdem Soldaten und Zivildienstleistende, Eltern im Erziehungsurlaub, freiwillig gesetzlich Rentenversicherte, geringfügig Beschäftigte und Arbeitslose.

Staatliche Förderung bekommen auch die nicht rentenversicherungspflichtig beschäftigten Ehepartner von Arbeitnehmern, sofern sie sich für einen eigenen Altersvorsorgevertrag entscheiden - z.B. die mit einem versicherungspflichtigen Arbeitnehmer verheiratete Hausfrau mit eigener Riester-Police.

Als Selbstständiger oder Freiberufler hat man nur dann Anspruch auf staatliche Förderung im Rahmen einer Riester-Rente, wenn der Ehepartner versicherungspflichtig berufstätig ist und eine eigene Riester-Police besitzt.

Staatliche Förderung bekommen auch die nicht rentenversicherungspflichtig beschäftigten Ehepartner von Arbeitnehmern, sofern sie sich für einen eigenen Altersvorsorgevertrag entscheiden - z.B. die mit einem versicherungspflichtigen Arbeitnehmer verheiratete Hausfrau mit eigener Riester-Police.

Als Selbstständiger oder Freiberufler hat man nur dann Anspruch auf staatliche Förderung im Rahmen einer Riester-Rente, wenn der Ehepartner versicherungspflichtig berufstätig ist und eine eigene Riester-Police besitzt.

Canada Life

Zurich

Nürnberger

Gothaer

Die Bayerische

Cardea Life

Canada Life Dread Disease Versicherung

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenWeitere Informationen zur Dread Disease Versicherung der Canada Life

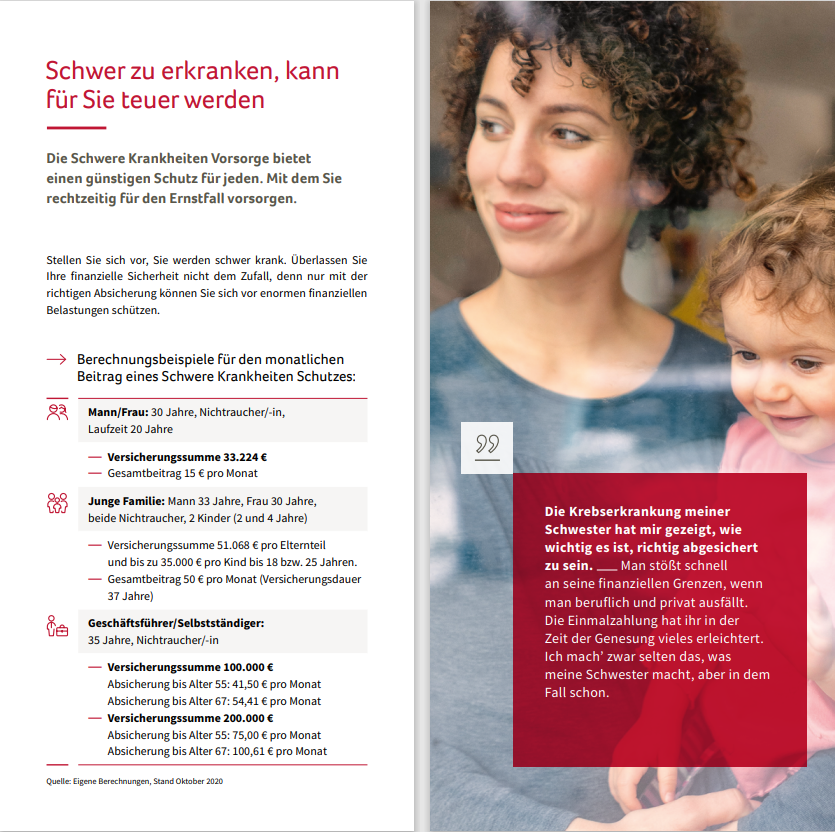

Wie hoch sollten Sie die Versicherungssumme bei der Schweren Krankheiten Versicherung wählen?

Da gibt es keine genaue Vorschrift. Die versicherte Leistung sollte sich nach Ihrem persönlichen Bedarf richten. Die Leistung sollte so hoch gewählt werden, damit im Ernstfall ein Verdienstausfall und Ihre zusätzliche finanzielle Belastung aufgefangen werden können.

Als Faustformel ist es sinnvoll, mindestens das dreifache Jahresnettoeinkommen abzudecken. Mit dem Summenermittler Schwere Krankheiten Vorsorge können Sie Ihren Versicherungsbedarf eigenständig berechnen.

Als Faustformel ist es sinnvoll, mindestens das dreifache Jahresnettoeinkommen abzudecken. Mit dem Summenermittler Schwere Krankheiten Vorsorge können Sie Ihren Versicherungsbedarf eigenständig berechnen.

Sinnvolle Laufzeit der Versicherung?

Grundsätzlich gilt: Lieber länger als zu kurz. Allerdings richtet es sich auch hier wieder nach Ihrem persönlichen Bedarf. Je nach Anbieter gibt es unterschiedliche maximale Laufzeiten. Bei manchen (siehe Beispiel Canada Life) gibt es sogar die Möglichkeit, eine lebenslange Absicherung zu wählen. - Im neuen Tarif (Stand 2021) der Canada Life gibt es die Möglichkeit der lebenslangen Absicherung leider nicht mehr.

Wir helfen bei der Auswahl! Rufen Sie uns an. Wir beraten Sie individuell und persönlich.

Jetzt anrufenGesundheitsfragen - Canada Life Schwere Krankheiten Vorsorge

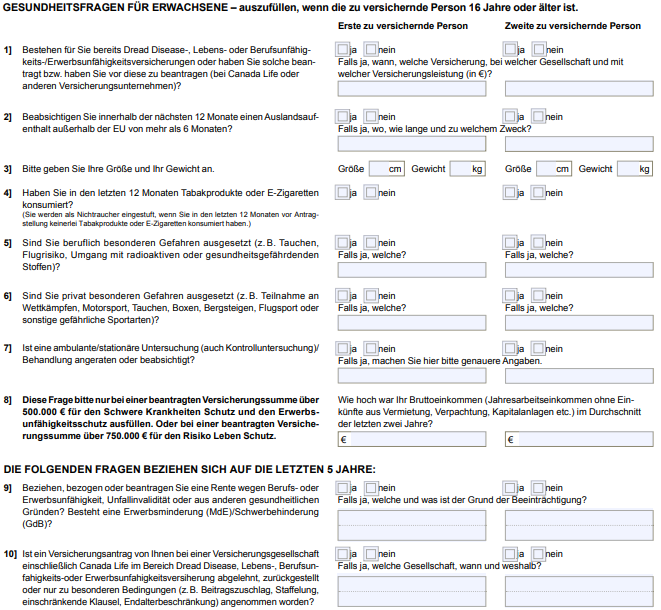

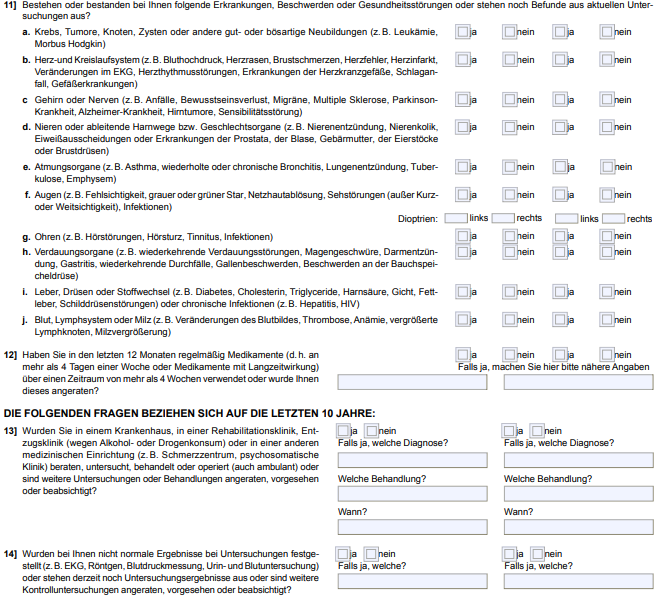

Genau wie bei anderen Absicherungen aufs Leben, gibt es auch bei einer Dread Disease Versicherung eine Gesundheitsprüfung. Wie so eine Gesundheitsprüfung aussehen kann, sehen sie hier:

Gefragt wird generell nach Vorerkrankungen der letzten 5 Jahre ambulant und der letzten 10 Jahre stationär.

Die Gesundheitsfragen sollten hier sehr gewissenhaft ausgefüllt werden.

Siehe auch Ablauf Berufsunfähigkeitsversicherung

Wir bieten unseren Kunden auch eine sogenannte anonyme Risikovoranfrage an. Dadurch können wir vorab die Versicherbarkeit prüfen und umgehen somit ungewollten Ausschlüssen, Beitragszuschlägen oder gar Ablehnungen.

Siehe auch Ablauf Berufsunfähigkeitsversicherung

Wir bieten unseren Kunden auch eine sogenannte anonyme Risikovoranfrage an. Dadurch können wir vorab die Versicherbarkeit prüfen und umgehen somit ungewollten Ausschlüssen, Beitragszuschlägen oder gar Ablehnungen.

Verinfachte Gesundheitsfragen bis 75.000 € Versicherungssumme

Die Canada Life bietet jetzt bei der Schweren Krankheiten Vorsorge auch eine stark vereinfachte Gesundheitsprüfung an. Mit nur 4 Gesundheitsfragen bleibt die Antragstellung dann wirklich sehr überschaubar. Allerdings muss die versicherte Person zwischen 16 und 40 Jahren sein und es dürfen maximal 75.000 € Versicherungssumme gewählt werden. Eine sehr schöne Aktion, die wir für viele unserer Kunden nutzen.

Kontaktieren Sie mich!

Ihre berufliche Reise ist einzigartig – schützen Sie sie mit unserer Berufsunfähigkeitsversicherung. Wir verstehen, dass Ihr Job mehr als nur Arbeit ist, es ist Ihre Leidenschaft. Unsere maßgeschneiderten Lösungen sichern nicht nur Ihre Existenz, sondern bewahren auch Ihre Träume. Lassen Sie uns gemeinsam die Kontrolle über Ihre Zukunft übernehmen. Klicken Sie jetzt auf 'Jetzt schützen' und gestalten Sie Ihre berufliche Reise ohne Kompromisse. Ihre Bestimmung verdient den besten Schutz – wir stehen an Ihrer Seite, damit Sie unbesorgt voranschreiten können.